PMR: Rynek usług diagnostyki obrazowej przekroczy 7 mld zł w 2023 r.

Ten post dostępny jest także w języku:

![]() English

English

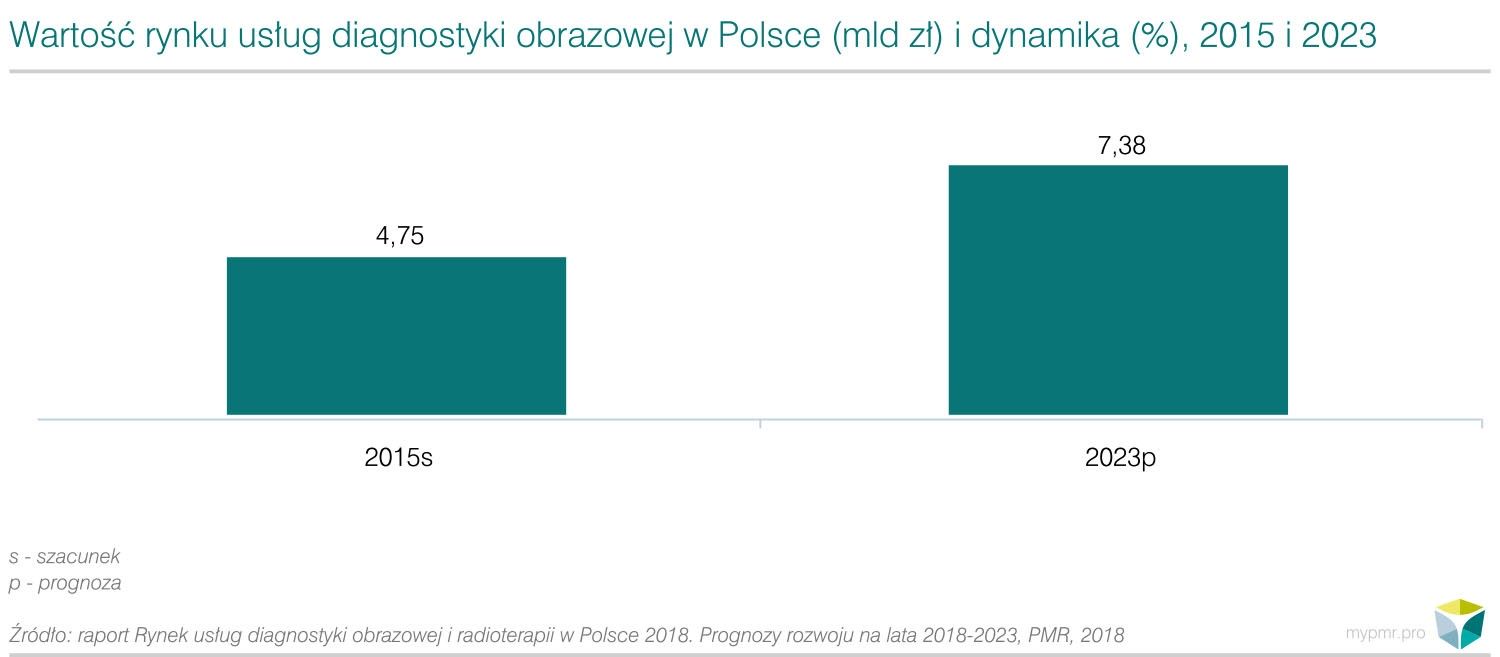

Jak wynika z najnowszego raportu firmy PMR, w latach 2018-2023 segment usług diagnostyki obrazowej w Polce będzie rozwijał się w średniorocznym tempie 5,7% (CAGR). Największy udział w rynku badań diagnostyki obrazowej, pod względem wartości, mają badania RTG i USG.

NFZ podstawą finansowania

Segment badań diagnostyki obrazowej, zwłaszcza tych kosztochłonnych jak rezonans magnetyczny, tomografia komputerowa i badania medycyny nuklearnej, jest silnie uzależniony od finansowania NFZ. Dlatego też czynnikiem, który w znacznym stopniu wpływa na wartość rynku usług diagnostyki obrazowej jest polityka państwa w zakresie zawierania umów ze świadczeniodawcami oraz wysokość wydatków publicznych na diagnostykę. Z uwagi na stosunkowo stałe nakłady na ten cel w NFZ, prognozujemy stabilny i umiarkowany wzrost wartości rynku usług diagnostyki obrazowej. Warto również podkreślić, że zmiany w finansowaniu ochrony zdrowia w Polsce są największym czynnikiem rozwoju rynku diagnostyki obrazowej, w ocenie respondentów badania PMR przeprowadzonego wśród świadczeniodawców specjalnie na potrzeby tego raportu.

Czynnikiem rozwoju rynku będą również wydatki prywatne, zarówno FFS, jak i w ramach abonamentów medycznych i dodatkowych ubezpieczeń zdrowotnych. W tym segmencie wzrost będzie napędzany przez silną konsumpcję gospodarstw domowych, wspieraną przez dobrą sytuację na rynku pracy. Niskie i nadal spadające bezrobocie, a także wzrost wynagrodzeń i poziomu ufności konsumenckiej przyczynią się do zwiększonych wydatków gospodarstw domowych, w tym prywatnych nakładów na badania diagnostyczne. Ze strony podażowej, wzrost będzie stymulowany przez inwestycje prywatnych firm medycznych w rozwój bazy diagnostycznej.

Problemy kadrowe hamują rozwój

Według kadry menedżerskiej centrów diagnostycznych przebadanych przez nas specjalnie na potrzeby tego raportu, po raz kolejny największą barierą dla działania na rynku polskim jest brak pieniędzy na zakup sprzętu – z tym problemem boryka się połowa jednostek.

Kolejną ważną barierą są problemy ze znalezieniem wykwalifikowanej kadry – problem ten rośnie z roku na rok, nie tylko w sektorze usług diagnostyki obrazowej, ale we wszystkich analizowanych przez nas obszarach opieki zdrowotnej, również w prywatnych placówkach. Polski sektor diagnostyki obrazowej boryka się z problemem zbyt małej liczby lekarzy radiologów, gdyż jeszcze 10 lat temu specjalizacja ta była postrzegana jako mało atrakcyjna i mało chętnie wybierana przez lekarzy. Obecnie, w związku z atrakcyjnością nowoczesnych technik obrazowania, liczba chętnych do uzyskania specjalizacji w tym zakresie jest większa. Dodatkowo, w związku z możliwościami, jakie stwarza telemedycyna, niektórzy lekarze nie są jednak zainteresowani pracą w mniejszych szpitalach (mogą bowiem pracować przy opisie zdjęć). Problem pogłębia również emigracja radiologów, która nasiliła się po likwidacji 5-godzinnego dnia pracy, a także wzrost liczby zainstalowanego sprzętu do diagnostyki obrazowej.